Brno je po hlavním městě druhou nejvýznamnější lokalitou domácího kancelářského trhu. V druhém pololetí 2016 tady byla realizována poptávka po 26 200 m2 kancelářských prostor. To sice bylo o 14 % méně než v předchozím pololetí, přesto byl rok 2016 pro kancelářské Brno co do poptávky historicky nejsilnější. Největšími zveřejněnými transakcemi v druhém pololetí loňského roku byl nový pronájem kanceláří společnosti AT&T v Campus Science Parku C, následovaný expanzí společnosti Edwards Services ve Spielberk Tower o celkové rozloze 3 600 m2 nebo renegociace, tedy přejednání existující nájemní smlouvy, pro společnosti Regus ve Spielberk Office Centru. Pozitivní trendy byly podpořeny také výstavbou 43 300 m2 nových kancelářských ploch v druhém pololetí minulého roku.

Brno aktuálně disponuje 525 100 m2 kancelářských ploch a s 80 % podílem tady převládají prostory třídy A. Míra neobsazenosti kanceláří v druhé polovině roku 2016 mírně vzrostla na 12,1 %.

Brněnský kancelářský trh

Zdroj: CBRE Research, Regional Research Forum

Ostrava: propad poptávky

Snížený zájem o kancelářské prostory na regionální úrovni byl naopak evidován v městě Ostrava, která s celkovým objemem 208 400 m2 moderních kancelářských ploch představuje výrazně menší trh. V druhé polovině roku 2016 byla v severomoravské metropoli realizována poptávka po kancelářích o celkové rozloze 2 700 m2, což ve srovnání s předchozím pololetím představuje pokles o 72 % - a v porovnání s Brnem zhruba desetinu jeho absorpční schopnosti. Největší nájemní transakcí v tomto období byl nový pronájem „neuveřejněné“ společnosti v budově Axis Office Park Ostrava o rozloze 1 500 m2.

Negativnímu vývoji na ostravském trhu nahrává také skutečnost, že v roce 2016 tady nebyly dokončeny žádné nové kancelářské budovy. Až v tomto roce již bude ukončena výstavba kancelářského komplexu Red House a ABC Alfa o celkové rozloze 11 000 m2. Pozitivní trend nicméně i přes malý zájem nájemců zaznamenala míra neobsazenosti, která v druhém pololetí roku 2016 klesla na 19,7 %.

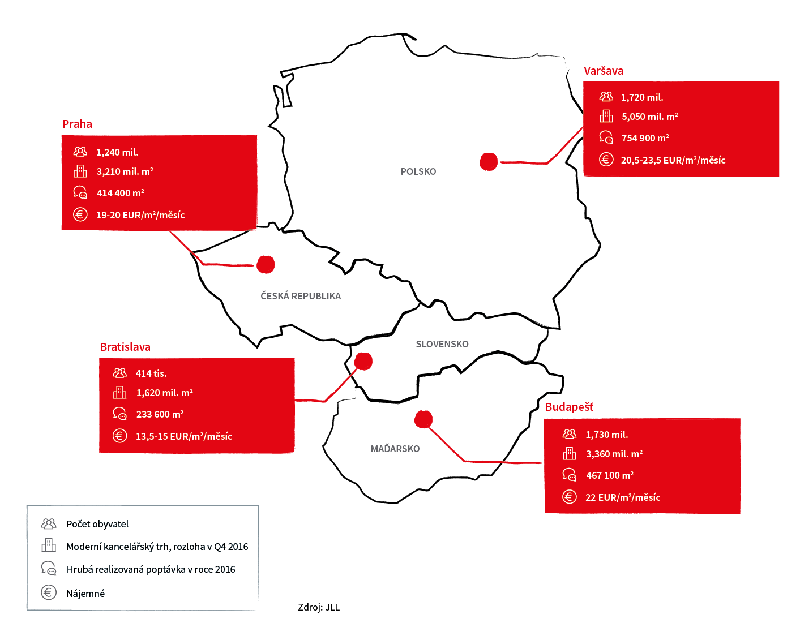

Středoevropský kancelářský trh

Regionálním hráčem je u nás jen Praha

Region střední a východní Evropy je už delší dobu lákadlem pro společnosti, hledající svá sídla v této části Evropy, i pro investory. Skutečností ovšem je, že z tohoto hlediska v České republice „boduje“ hlavně Praha. Metropolitní kancelářský trh je – jak výmluvně ukazuje graf – u nás jediným, které snese mezinárodní srovnání. A vede si v něm poměrně dobře, ať už z hlediska cen či míry neobsazenosti. Na letošním MIPIM se spolu s Prahou investorům a developerům prezentovaly jak Brno, tak Ostrava, ohlas byl údajně slušný, možná tak i obě moravská města a jejich kancelářský trh „překročí“ hranice středoevropského regionu. .

Stálo by to za to, byť samotný region si vede rovněž velmi dobře. „Trhy s administrativními nemovitostmi v hlavních městech zemí střední Evropy, tedy v Bratislavě, Budapešti, Praze a Varšavě, byly v uplynulém roce velmi úspěšné, zejména co se týče poptávky. Každý z uvedených trhů je schopen firmám nabídnout něco trochu jiného a uspokojit široké spektrum poptávek, ať už jde o lokalitu, kvalitu budovy, její časovou dostupnost či náklady na pronájem,“ vysvětluje Kevin Turpin ze společnosti JLL. Podle něj přitom dobré pozice regionu na evropském kancelářském trhu dále posílí i skutečnost, že rozšiřování kapacit v letech 2017 – 2018 má zdravou úroveň. To mj. zaručuje stabilní úroveň nájemného, které je v celé oblasti v porovnání se západem Evropy atraktivně nízká.

Petr Bým